総合評価

(32件)| 9 | ||

| 10 | ||

| 11 | ||

| 0 | ||

| 0 |

powered by ブクログ

powered by ブクログ決算書が読めるようになりたいと思い、読んでみたが、取っ掛かりとしてはかなり良かった。 花屋の経営を題材に、「売上を上げても赤字経営が変わらない。なぜ?」という経営の悩みをもとに、黒字経営を目指すストーリー。 会話形式で進み、儲けを出すために必要な「限界利益」についても理解できるようになった。 その他、損益計算書から固定費や変動費を計算するヒントも書かれており、実際の決算書を読むときにも参考になりそう。

3投稿日: 2024.05.02- powered by ブクログ

管理会計についての対話的入門書。固定費と変動費を確認した上で、売上でなく利益(限界利益)をその都度確認する基本的考え方を伝えてくれる。これ一冊で自分で管理会計が実践できるというような内容ではないけれど、(1) 税務会計と管理会計の違いを理解する (2) 管理会計が正確にできると何がうれしいのか理解する (3) 管理会計によって財務状況を改善する時、どのような点(値付け、セール、固定費削減、変動費削減など)に気をつければ良いかの基本的な目星がつけられるようにする といったことは十分に達成できる内容になっていた。 書きぶりとしては、序盤の失敗例としての売上至上主義経営が、読んでいて不安になる恐ろしさ。

0投稿日: 2024.01.30 - powered by ブクログ

花屋の経営者の立場でどうすれば儲かるようになるのかを物語で考えていく本書。 売上と限界利益の違い、意思を持って売り方を考えることの重要性、その辺りが本書の主旨だと受け取りました。 私もECサイトを運営していますが、売上に目が行くあまり限界利益を疎かにしてしまう気持ちは痛いほどわかります。(利益は売上が増えてナンボ。あとから付いてくるもの、と思ってしまうという意味で。) でも冷静に考えると利益の計算が立った上で値付けをすべきであり、それで黒字になるのであれば広告を出して売る必要も無いんですよね。 分かっているけどわかっていない…。 その具体的な思考をより言語化してくれたのが本書だと思いました。 周りが見えず、売上が伸びなくて焦っている時ほどこの本に立ち返りたいと思います。

0投稿日: 2023.12.22 - powered by ブクログ

ただひたすら「限界利益(率)」の話。 自分が限界利益という概念にピンとこなかったのは,日本語として読んでしまうから概念が正確に把握できなかったことと,自分の商売が変動費ゼロだから,売上=限界利益になってしまうからだということを改めて理解した。

0投稿日: 2023.06.04 - powered by ブクログ

限界利益について知りたくて読んだ本。知りたいことはしることができた。また単なる公式ではなく、花屋を実際に経営するなかの実話をベースにしているようで、なぜそれが必要なのかが腹落ちしやすかった ・限界利益=売上ー変動費 ・限界履歴率=限界利益÷売上 ・損益分岐点売上=固定費÷限界利益率 これらを個々の商品として適用し価格の値付けに利用したり、平均をもとに経営全体の判断(人をより雇うのかとか)をシミュレーションして判断していくという話

0投稿日: 2023.03.27 - powered by ブクログ

もう終わりの方まできてこの本数年前に買って読んでることを思い出した。 何もやってないときと実際はじめた時では得られる知識量に差があるなと改めて思い知らされた。 限界利益率を学べる最良の一冊。

0投稿日: 2023.03.17 - powered by ブクログ

限界利益のことがよく理解できる。 実務に役立ちました。 また最後の『数字に想いを乗せよう』は、この本の本質だと思います。利益だけを追いかけることで満足せずに、数字はお客様や周りの人を喜ばせるために使うという意識を忘れてはいけないと思う。

1投稿日: 2023.02.06 - powered by ブクログ

小さなネット上のお花屋さんである著者が実際に経験したビジネス上の苦労と、そこから脱却した方法が書かれてある。 キーワードは限界利益で、売上から変動費を除いたこの利益を、最大化することで会社の収益構造を大きく変えていくという物語。 製造業では当たり前に耳にする限界利益だが、意外と小売との相性もよく、その割には浸透していないため、この本が果たす意義は非常に大きい。

0投稿日: 2022.12.02 - powered by ブクログ

このレビューはネタバレを含みます。

良本。 以下の表現はインパクト抜群。頭に刻み込まれました。 限界利益率=儲けパワー 固定費=ニート費用 変動費=ストーカー費用 管理会計について、 会社指示で勉強し多少かじったものの、正直使いこなせる気がしていなかった。 「儲けパワー」という一点を軸に業績を改善していくこの本のストーリーは、シンプルで実用的に感じる。

0投稿日: 2021.07.10 - powered by ブクログ

難しい言葉を使わず管理会計を学べる良本。 【限界利益】に着目することで、費用や値段変化が、企業の最終利益どう影響するのかを、花屋の事例を基ににわかりやすく説明してくれている。 (メモ) 限界利益額 =売上高-変動費 限界利益率(%) =限界利益額÷売上高×100 限界利益-固定費=営業利益 損益分岐点売上高 =固定費÷限界利益率 等々。(メモ終わり) 費用を下げるか、値上げをすることで限界利益率は上がる。 これが上がると、黒字化に必要な収益が減る。 本書のイメージの軸はこんな感じかな? それ以外にも、面白いな〜と思うことが多数。 これ一冊を読むことで、会計がわかります!で終わらない人になれる! そう思わせてくれる一冊でした。

0投稿日: 2021.06.09 - powered by ブクログ

よくよく考えると当たり前だけど、 会計のフォーマットに落とし込んで解説してもらうと、ここまでしっくりくるものかと痛感。 個人的に仕事にも応用できそうな思考なので積極的に活用していこうと思う。

0投稿日: 2021.05.16 - powered by ブクログ

「会計」知識の入門書。この本では、特に「管理会計」について書かれている。管理会計とは、儲けるための会計知識のこと。 会計というと、そのための専門職があるくらいだから、なんとなく難しい気がしてしまう。 だけど、この本を読む上でそんな心配はいらない。 本書は、社長とすご腕会計士2人の対話形式で描かれている。 思った以上にスラスラと読めてしまうし、物語性が生まれることで記憶にも残りやすい。 会計知識の大枠を掴むにはこれで十分だと思う。 もちろん、より深く学びたい方は専門書が必要になる。あくまでも入門書だけど、高レベルにまとまった入門書なので会計を学ぶにはおすすめ。

0投稿日: 2020.10.15 - powered by ブクログ

めちゃくちゃわかりやすいので、会計や経営初心者にもぴったり。 1時間ほどで読めるけど、なんらかの事業に携わっていれば理解できると思う。

1投稿日: 2020.09.04 - powered by ブクログ

日経womanで紹介されていた一冊。 簿記2級では難解な式で 実務でどう使うのかわからない 損益分岐点が簡単に理解できました。 限界利益や利益率の求め方も初歩的だけど、 これも簿記では習わないので勉強になります。 図書館で借りれるので決算書を読み慣れたい方、 中小企業の経営者さん向けです。

4投稿日: 2020.08.02 - powered by ブクログ

多品種のお花を扱う現役の「花屋さん」が書かれた本で、売り上げではなく利益を上げるにはどのようなやり方をすればよいのかが説明されています。 価格を安くして売上を大きくしても、資金繰りが大変になるだけで少しも楽にならない、価格をむやみにあげると本当に売り上げが落ちるという多くの経験をして、どうすれば儲かる経営(黒字が続く経営)ができるかについて書かれています。 この本で書かれている「花屋さん」の例を、私の業務にどのように活かすことができるか(限界も含めて)考えてみようと思いました。 以下は気になったポイントです。 ・税理士の資格を取得するうえで勉強する内容は、儲けるための方法はいっさい入っていない、いわゆる「税務会計」という内容で、会社が税金を正しく納めべるべく、各種手続きや計算方法を熟知するためのもの(p31) ・仕事が回るか回らないかというのが人を雇う基準である(p39) ・固定費が「ニートな費用」とすれば、変動費は「ストーカー費用(仕入額+バスケット+運送費)」である、売上にともなって、つきまとってくる(p66、89) ・売上から、売れると必ずかかる費用をひいたものが、限界利益である。これがわかると、いくら売れば儲かるかがわかる(p80) ・限界利益-固定費=営業利益(本業の利益)(p84) ・財務諸表にある「販売費および一般管理費」は、固定費と変動費がまとまって載っているので、この明細書が記載してある「販売費および一般管理費の明細」を見る必要がある(p97) ・会社トータルの限界利益率と、商品の限界利益率(限界利益額÷販売価格)と比べて、その商品の限界利益率がトータルのそれと比較して低ければ、いくら売れても儲かりにくいと言える(p109) ・損益分岐点売上高=固定費÷限界利益率、固定費は「販管費及び一般管理費」から変動費を差し引いたもの(p119) ・値上げの是非を判断する条件として、1)限界利益率が20%以下、2)それが売れなくなっても困らない、3)会社のイメージを左右しない商品、という基準を作った(p184) ・広告を出すのに余分に売らなければならない販売数:広告費÷限界利益額、そしてその売り上げは、その販売数x販売価格=必要な売り上げが計算できる(p201) ・利益達成に必要な売り上げ=(ほしい利益額+月間固定費)÷平均限界利益率、で求まる(p213) ・商品を少しでも高く販売するためには、知恵を使う必要がある、販売促進のためのアイデアを考えて工夫する、商品の付加価値を高める(p234) 2020年3月29月日作成

1投稿日: 2020.03.29 - powered by ブクログ

自分のやや専門領域なので目新しいことはないけど、数字の使い方が分かりやすく記されている。これをきっかけに管理会計に興味を持つ人が多くなれば嬉しいは嬉しい。

1投稿日: 2019.10.16 - powered by ブクログ

企業を経営していく上で大切な事が、売上ではなく、限界利益という、考え方という事を著者は書かれています。 限界利益とは売上から変動費を引いた数字であり、30パーセントを超えるとよいとされています。 少し、自分の会社に置き換えて考えて見ようと思いました。

1投稿日: 2019.09.28 - powered by ブクログ

限界利益率に着眼を置いて、会社の黒字化について詳しく解説してくれます 難しい単語が羅列されてるわけではないので、サクサク読むことができます

1投稿日: 2019.09.13 - powered by ブクログ

実際に個人事業主なりプチ起業等をしたら、利益計画が肝であり、そのベースになるのが限界利益なわけだよなと。 非常に基本的な内容だけど、改めて限界利益にフォーカスして考える良い機会を貰った。 ・限界利益=売上高-変動費=固定費+利益 ・限界利益率=限界利益/売上。本書の案内人である会計事務所の田中靖浩曰く、限界利益率が25%以下で黒字になっている会社は少ない。 ・損益分岐点売上=固定費/限界利益率 ・「値上げをしたら、お客さんが入れ替わるまで我慢です」by案内人 田中靖浩。 #値上げをして、販売数が不変なら限界利益率がアップするが、実際には、以前の価格に馴れている既存顧客が買わなくなるので売上は下がる。が、新価格を受容する顧客に入れ替わるまでは我慢すべし。 ・従業員ひとり当たりの限界利益=年間の限界利益/社長を含めた全従業員数 ※パート・アルバイトは0.5人として計算 中小企業の場合は1000万円、大企業の場合は 1500万円が目安。 ・計画は売上ではなく、「欲しい利益」で立てる。

1投稿日: 2019.06.09 - powered by ブクログ

会社を経営する側についた場合、そうそう不満を言える場がなくなるわけで、雇われているという事がいかに守られているのかがしみじみ感じることだろう。 大企業がもう少し世の中に貢献してくれることがあれば中小企業ももっと気楽に会社を経営することができるのではと思ってしまう。 さて、その中小企業が本当に実力を発揮できるのが限界利益であるとすればもっともっと世の中が良くなってくると信じてよいのだろうか。

0投稿日: 2019.04.05 - powered by ブクログ

このレビューはネタバレを含みます。

私もプロなので、中小企業での限界利益の認知度の低さは感じています。それを理解してもらうために制度会計と管理会計の違いからゆっくり説明が必要なことも。それを、経営者が経験してきたことを素に話されているので、計算が苦手な人でも、限界利益が肝なんだなってことだけは理解できるのではないかと思います。本当に理解して経営に活用するかどうかは、読み手の本気度次第だと思います。本気でない人は、マンツーマンで指導しても理解できません。そんな人がこの本を読んでも、実践できないでしょう。本気の経営者には、いい気づきになる本だと思います。

0投稿日: 2019.01.02 - powered by ブクログ

このレビューはネタバレを含みます。

①読んだ目的 会社を黒字にしたい ②行動チェックリスト ・「欲しい利益」から逆算して計画を立てられているか? ・ブレイクイーブンの月次モニタリングができているか? ・儲けのパワーを最大にする打ち手を打てているか? ③引用5か所 ・「売り上げると必ずかかる費用が変動費、それ以外が固定費」 ・「限界利益率は『儲けパワー』」 ・「計画は『売上』ではなく、欲しい『利益』から逆算して立てる」 1.月間の欲しい「利益額」を決める 2.月間の「固定費」を決める 3.月間の「平均限界利益率」を決める 4.公式に当てはめる((欲しい利益額+固定費)÷限界利益率) 5.最終的に「必要な売上」が算出できる ・月次損益分岐点の日次モニタリング -横軸:日付 -縦軸:固定費、限界利益 -限界利益の月次累計が固定費を上回った段階でその月は黒字化 ・利益を出すための方法 -儲けのパワーを上げる(付加価値を上げて値上げする、安く仕入れる) -固定費を極限まで下げる

0投稿日: 2018.05.15 - powered by ブクログ

サラリーマンなので、管理会計など名前は知っていても、内容は知らなかった。 この作者は、脱サラして花屋をするのだが、「売り上げが上がればいいんだろう」と思い頑張るが一向にお金が貯まらない。そんな中限界利益率を学び、なぜ売り上げが1億円を超えても利益が上がらず赤字のままなのかを学び、どうすれば利益を得られるまでの実録体験談。 正直想像以上に面白くそして勉強になった。

0投稿日: 2018.03.28 - powered by ブクログ

限界利益=売上−変動費、限界利益−固定費=営業利益 損益分岐点売上高=固定費÷限界利益率 たくさん売れる=儲かる、という思い込み 忙しくなることが儲かる道へとつながっている× ◼︎人を雇うまえに確認すべきこと ①業務効率化で、今の人員でできないか ②外注できないか ③雇った場合の資金繰りは大丈夫か 従業員1人あたりの限界利益=年間の限界利益÷社長を含めた全従業員数 ◼︎計画は、欲しい利益、から立てる 利益は狙って出していくもの。欲しい利益から逆算して出たものが売上。 ①月間の、欲しい利益額を決める ②月間の、固定費を決める ③月間の、平均限界利益率を決める ④(欲しい利益額+月間固定費)÷平均限界利益率=利益達成に必要な売上 ◼︎利益を見える化する 日々の限界利益額の計算: 今日までの売上合計×平均の限界利益率=限界利益額 現在の利益の計算: (今日までの売上合計×平均限界利益率)−(今月の固定費+目標利益)=今日までの利益目標達成度合い ◼︎利益を出すためにできること ①今よりも価格を下げて販売数を圧倒的に増やす ②今と同じ価格で販売数を増やす ③今よりも価格を上げて販売数はそのまま、または減らす ④今よりも原価を下げて、販売数はそのまま、または減らす 小さな会社が生き残るには③が大切。値上げ額に見合った付加価値をお客さんに提供する。

0投稿日: 2018.02.12 - powered by ブクログ

このレビューはネタバレを含みます。

包装代や仕入れが発生する小売業の方は絶対読んでほしい。 ハンドメイドの販売などを考えている人も、作っても作っても儲からないというスパイラルから抜け出すきっかけになる本だ。 実際の計算方法もすごく丁寧にわかりやすく書いてある。

0投稿日: 2017.12.21 - powered by ブクログ

価格設定、利益、キャッシュフローなど常に意識しないといけないと感じる。値引きが与える影響は企業にとって非常にマイナス。

0投稿日: 2017.09.12 - powered by ブクログ

数字音痴だから.... で逃げてはいけない。 計算式はどれも小学校で習うシンプルなもの。 商品数を多く扱う店はめちゃくちゃ手間がかかるかもしれないが、それが利益に繋がると知ってやらずにいるのは経営者失格でしょう。 とにかくやってみましょう!! ウチのような零細店舗がなぜ今まで続けて来れたのか、答えは安売りで薄利多売をして来なかったから。 自分のやってきたことが間違いじゃなかったと確信を持たせていただきました。 次のステージに進むために読み込ませていただきます。

0投稿日: 2017.09.05 - powered by ブクログ

359 売上を上げるのではなく利益を上げる。限界利益というものを知る。著者の体験談という事もあり、おもしろく読ませて頂きました。これからお店を出す人にはうってつけの本だと思います。

0投稿日: 2017.08.18 - powered by ブクログ

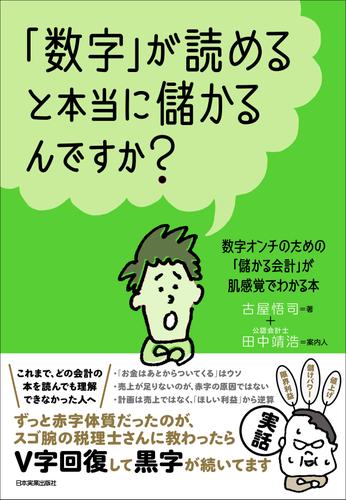

著者:古屋悟司 発行日:2017年3月24日 評価:★★★☆☆ (所要時間:2〜3 時間) 読破冊数: 1/100冊 ■こんな人におすすめ ・会計について何もわからない ・起業を考えてる人 ・売っても売っても豊かにならない人 ・お金の計算が苦手な人 値段設定の大切さを知りました。 ■概要 ◎これまで、どの会計の本を読んでも理解できなかった人へ「使える知識」を贈ります! ずっと赤字体質だったのが、スゴ腕の税理士に教わったとたん、V字回復して黒字が続いているという、 著者の実体験をもとにした超実践的な会計の入門書。 ・「お金はあとからついてくる」はウソ ・固定費はニートな費用、変動費はストーカー費用 ・売上が足りないのが、赤字の原因ではない ・「儲けパワー」が高いほど、会社にお金が残る ・黒字化するには「細マッチョ」の体質に などなど、これまでいろいろな会計の本を読んでも理解できなかった人も、 難しい会計用語を知らなくても、本当に「使える知識」が身につきます! ◎多くの失敗を教訓にたどり着いた、黒字が続く「儲かる会計」 脱サラして花屋を開業した著者は、とにかく売上を上げようと必死にがんばったところ、 決算書もまったく読めないながら年商1億円を達成! しかし、「成功者」の仲間入りを果たしたと勘違いして、 調子に乗ってレクサスを買ったり、無計画に人を雇ったり、広告をじゃんじゃん出したりして、お金は使い放題。 間違った道を進み続けた結果、売上は上がっても赤字体質から抜け出せず、 ついに会社はいつ潰れてもおかしくない状態になっていきました。 そんなか、スゴ腕の税理士から「管理会計」、とくに「限界利益」について学んだことをきっかけに会社を立て直し、 以降、黒字がずっと続くように。 そんな著者の多くの失敗からの教訓をもとにしたストーリーを、 人気公認会計士の田中靖浩氏が案内人となって専門知識をフォローしながらナビゲートしていきます。 ■この本から学んだこと ・費用について簡単に理解することができた ・固定費と変動費だけではなく、限界費用、限界利益という概念を学べた ・値段設定の大切さ ・赤字と黒字は紙一重 ≪目次≫ まえがき 1お金は後からついてきません 2数字が読めると本当に儲かるんですか? 3「儲けパワー」を高めるにはどうしたらいいんですか? 4「値上げ」をしたら天国と地獄を見ました。 5「数字」が読めると本当に儲かりました おわりに「自分だけのため」から「人のために」儲けたい

0投稿日: 2017.07.28 - powered by ブクログ

ビジネスセミナーとか、読書会とかに足を運んでみようかと思ってネットで調べていたら、この著者を招いたこの本の読書会のページにたどり着き、購入。 この読書会には参加には至らなかったのだけれど、やっぱり読了タイミングが合えば行っておくべきだったなぁと。 前にも読んだ、「こうやって数字を使えば~」にタイプは似ている。会計財務寄りの本。両者共々、想像を上回るオモシロさだったので、この手の本を軽々しく侮っちゃいけないと思い知らされました。 専門的に深く入り込んだ知識は期待できないにせよ、 ・社会人初心~中堅者 ・文系出身 ・専門的分野の業種ではく、広く浅くのジェネラリスト ・とはいえ管理業務(予算、人事、事業統括)を噛んでいる 上記に当てはまる人にはおすすめできると思いました。 主な内容・キーワード プライシング,シミュレーション,中小企業経営,限界利益,損益分岐点,広告費,固定費,変動費,営業利益

0投稿日: 2017.07.16 - powered by ブクログ

売上を伸ばせば、利益が上がるとは限らない。 むしろ、売上に応じて人件費もろもろが発生して経営をより圧迫するかもしれない。 限界利益の重視。 中小企業診断士で習った内容が実務として書いてあってとてもおもしろかった。

0投稿日: 2017.06.25 - powered by ブクログ

第1章 お金はあとからついてきません 売上はあるのになぜお金が足りないのか 税務会計の知識と経営の知識は別 会社の数字をしっかりと理解して、お客様を喜ばせて真摯に向き合えばお金はあとからついてくる 第2章 数字が読めると本当に儲かるんですか? 経費と費用の違い・・・費用とは会社が負担しても問題のないもので、費用の中に経費とその他に分かれる。 固定費と変動費・・・固定費は売れても売れなくてもかかる費用で、すねかじり的な費用。変動費は、売れるほどかかる費用で、ストーカー的な費用と本書は表現している。 儲ける為の会計が管理会計、会社存続の為に必要なのが利益。6つの利益がある。売上総利益、営業利益、経常利益、税引前当期純利益、税引後当期純利益、限界利益の6つ。 売上総利益(粗利)・・・売上から仕入を引いた利益。 会社の業績を見る上で、粗利は普通のメガネで限界利益は魔法のメガネである。 限界利益という魔法のメガネを知れば、より本質的な利益、いくら売れば黒字になるか、いくらまで値引きしても儲かるか、いくら経費を削れば良いか、等々が見える。 限界利益のことを儲けパワーと表現し、その正体は限界利益率である。限界利益率が高いほど儲けパワーがある。 限界利益率が低い商品の売上が増えても利益率を挙げることには貢献しない。ただやみくもに売上増加を目指しても理系率が低い商品の売上増加では手元に利益はあまり残らない。 →「限界利益率」を掴めば、売上を増やせば儲かる、利益は残るという考え方では儲からないと気づける。では儲かるにはどうしたらよいか→「損益分岐点売上」 コラム:管理会計=マネジメント・アカウンティング=経営会計→儲けるための会計 まず、固定費と変動費に分けて限界利益の把握が大事。 わかるとできるの違いは大きい。限界利益をわかる社長は多いが、自分で計算出来る社長は少ないのが現状。 第3章 儲けるパワーを高めるにはどうしたら良いですか? 損か益か、黒字か赤字かの分かれ目=収支トントンとなる状態の売上高を損益分岐点売上高という。この売上を超えないと赤字になるボーダーライン。 損益分岐点売上高=固定費÷限界利益率 セールによって値引きすることは、収支トントンとなる売上高を高くしてしまい、ハードルを引き上げることになる。また広告宣伝や営業活動で固定費が増えても同じ事である。また、限界利益率を数%改善するだけで売上高のハードルは下がる。黒字と赤字は紙一重である。 限界利益率は会社の一指標であって、単に高い低いではない。過度に高くすると、販売額が減って限界利益額が低下する。言外利益率のバランスをとることが価格設定の醍醐味である。(値決めこそ経営)セールをやって限界利益率を下げることは骨折り損のくたびれ儲けになる。セールが悪いのではなく価格設定の問題。 値段を上げると売れなくなるリスクは当然はある。どうしたら値段を上げて高い金額になってもお客さんはお金を払ってくれるか?富士山の山頂付近にある自動販売機の商品は通常料金の何倍もする。人の足元を見て値段設定しているのではなく、寒い思いをする人にアタ炊き飲み物でほっと一息ついてもらおうと、山頂で凍える人に対する思いやりで自販機を設置する。人通りの多い場所の方がよっぽど効率よく売れる。つまり、【商売とは誰かに喜んで貰うことで正当な対価を頂くこと】である。提供される商品に価値があれば喜んで払って貰える。『お客様が困っていることを解決出来るのであれば値上げをしてもしっかりと売れるはずである。』 事業や商売はフタを空けてみないとどうなるか分からない、ただ管理会計を使えば売上がこうなれば限界利益はこうなる!というシミュレーションができる。競馬好きが馬券を買う時にシミュレーションするのと同じように。管理会計のメリットは正に利益のシミュレーション。これは、中学校で学んだ一次方程式でできる。 Y(総コスト)=ax(変動費×販売数)+b(固定費)という中学生の数学レベルで商売ができることを意味する。 第4章 値上げをしたら、天国と地獄を見ました 会社の利益に貢献する商品としない商品=地雷商品と棚ぼた商品を把握する。売れ筋商品が地雷商品となり会社の首を絞める事もある。 ・値上げをするかどうかの判断基準 ①全体の限界利益率未満の商品 ②その商品が1つも売れなくなっても困らない商品 ③会社のイメージを左右しない商品 この3条件に該当すれば値上げの対象にした。リピーターの多い商品を値上げするかどうかについてもこれを適用。 コラム:第4章を読み終えた読者へ 顧客の声に耳を傾けることの大切さは誰もが理解出来る。世界初の量産体を成功した、ヘンリーフォードはいいました。「顧客の声に耳を傾けていたら速く走る馬車しか作れなかっただろう。」現代でも価格競争や値下げ合戦が横行するデフレ経済下で、顧客の声に耳を傾けていたら値下げしか生まれない。「高価格なプライシング」は勝手には生まれない。高価格を実現する商売人は、それに見合ったそれ以上のサービスや付加価値を提供し顧客の困りごとを解決しているのである。会社全体の限界利益率を把握しながら、商品・サービスごとに異なる限界利益率を細かく把握し、地雷商品・棚ぼた商品を分けることから始めた彼(主人公)は、価格設定の際にあらゆるシミュレーションに活用し値段変更に伴う商品の売れ行きの変化にも気づけるようになった。利益率が1%変わることの会社全体への影響、利益への反応等は社長が想像する以上の物である。全商品を1%上げて仮に同じ販売数だとすると、営業利益率が20%以上アップすることを想像できる社長は少ない。 第5章 数字が読めると本当に儲かりました なぜ会社にお金が残らないのか?→資金繰り表の作成 資金繰り表があると、どの支払にいくら必要か?もし不足するとすればいつ頃か?繁忙期後の資金繰りの余裕はあるのか?等が見えてくる。 ・予測資金繰り表の作成:4つの数字・・・現在の残高、毎月売上入金予測、毎月の仕入予測、毎月の販管費予測。 予測資金繰り表を持って銀行に出向けば、つなぎ融資の資金調達が比較的短期間で可能になる。会社は赤字でも倒産しないが資金がなければ倒産する。 ・費用対効果・・・広告費<限界利益額となるかどうか → 「広告費÷限界利益額 = 必要な販売商品数」 ・忙しくなったら人を増やすべきか? <雇用前の3つの確認事項> ①業務効率化により今の人数でできないか? ②雇用せずに外注できないか? ③雇用して給与を支払しても資金繰りは大丈夫か? 潤沢な資金のある会社とは違い、資金繰りがギリギリの中小企業や事業主にとっては気軽に人を雇用すると赤字にすぐ転落する可能性が高い。中小企業にとって大事なのは、「少数精鋭型の組織」であり「経費が少なく利益を残す組織」である。その組織作りのために上記3つの確認事項を押さえる。 ①人を雇いたい時は、業務が忙しいor売上伸ばしたい時。社長を含めた従事員一人当たり限界利益がいくらか(アルバイトやパートは0.5でカウント)を把握する。中小企業の場合は1,000万円、上場企業で1,500万円。 ②いくら業務を効率化しても解決出来ない業務がある。それは「クリエイティブな業務」である。イベントや新商品の開発等である。その道のプロに任せて浮いた時間で自分ができることに注力する。 ③新たに雇った場合に、その新人が会社の貢献しないと仮定して、何年間貢献しなくても会社として大丈夫か検討する。会社にとってのエンジンである人は、ガソリンであるお金がないと会社は回らない。最初は、ガソリンを食うだけかも知れないが、成長すると会社のお金を生み出すエンジンとなる。離職率の低い、定着率の高い会社ほど投下資本以上を回収出来るエンジンの多い組織にできる。「増加する限界利益>新たに雇用する人件費」となれば雇用効果あり。 ・計画は売上からでなく目標利益から考える。 利益は狙って出していくもの!その為の利益計画が必要になる。売上目標を立てると売上至上主義となるが利益に対して軽視しがちになる。「目標利益←固定費←平均限界利益率←必要な売上高」で算出するべき!+利益計画の進捗確認が大事!利益の見えるかが大事!「今日までの売上合計×平均限界利益率 ー 固定費+目標利益」から実際の利益額と比較して進捗確認する。 ざっくりで・・・月間の固定費を限界利益額が超えれば利益獲得 →更に細かく言うと利益獲得のための4つの方法 ①今より値下げして販売数量を増やす ②今と同じで値段で販売数量を増やす ③今より値上げして販売数量をそのまま、or減らす ④今より原価下げて販売数量をそのまま、or減らす 限界利益率・・・”限界利益を生み出す効率” 同じ売上でも利益率が低ければ当然利益獲得には効率が悪い、非効率。 ・ずっと赤字体質の会社がなぜ黒字継続会社になれたか? → 「目隠し運転の経営」からの卒業 会社の業績を人間の体質で例えると・・・ 限界利益率が筋肉で固定費が贅肉。固定費を削ぎ落として利益率を上げれば細マッチョになれる。贅肉や筋肉を把握しない放漫経営は、メタボ体質を生む不摂生の結果である。中小企業にとっては、細マッチョ>ゴリマッチョ。 お金があとからついてくるかどうかの違いは、結局は限界利益率のバランスである。 ・数字に想いを乗せよう。 数字を追いかけすぎると目の前のお客さんを自ら失う。会社として利益を求めることは大切であり存続のためには必要不可欠である。数字自体には感情がなく単に結果を表す結果である。ただ数字を扱う人には喜びや悲しみ等々の想いがある。事業に関わるスタッフもお客様も皆感情を持った人間である。皆からありがとう、と喜んで貰えるような仕事になれば人として嬉しいものである。 「自己の成長は移動距離に比例する」・・・自分の足で出向いて勉強したり情報収集する者はその移動した分だけ成長に繋がる。 「儲ける」という漢字は、「信じる」に「者」ではなく、「にんべん」に「諸」と書く。また儲けると設けるは元々は同じ語源で、「設」の語源は用意するとか蓄えるという意味。 儲かるとは勝手にお金が入るということでは無く、きちんと自己管理をして自分自身が成長することで手に入ることかもしれません。

0投稿日: 2017.06.11